三、样本企业经营及财务运营情况

1、行业盈利能力向好,利润总额对政府补贴依赖度强

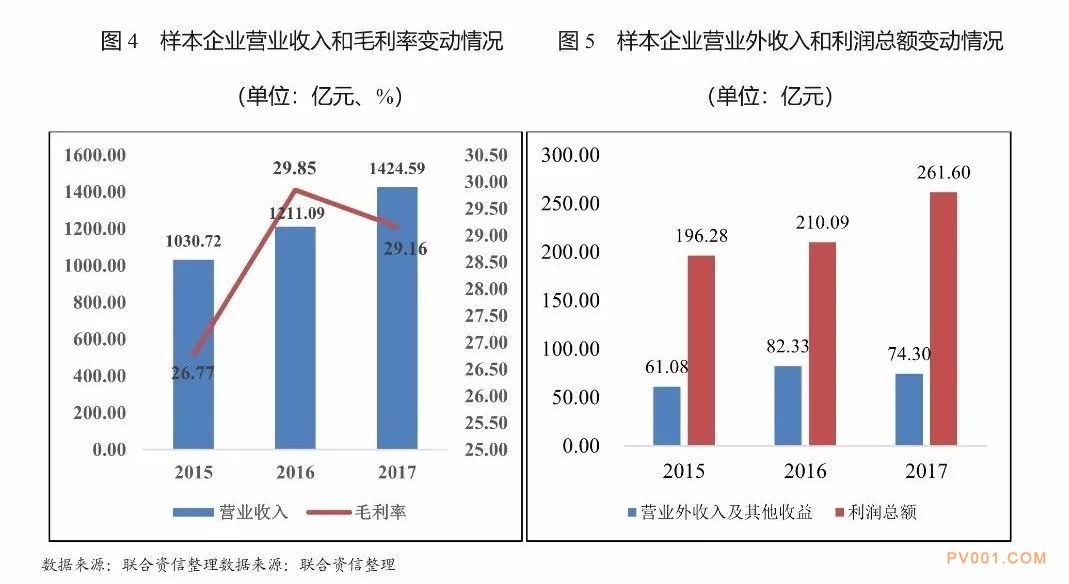

2017年以来,受益于污水处理市场持续扩展,水环境治理等新领域的拉动,水务行业收入利润规模持续增长。2017年,样本企业实现营业收入合计1424.59亿元,同比增长17.63%,其中高信用级别的样本企业营业收入贡献突出,AAA级别样本水务企业在当期样本企业营业收入合计中占比61.39%。

2017年,样本企业扣减“其他收益”的营业利润合计187.19亿元,同比大幅增长47.39%,剔除投资收益影响,样本企业营业利润保持20.34%的增速,主要系样本企业规模效应进一步显现,期间费用控制能力小幅提升(期间费用率由2016年的19.36%下降至18.49%);级别AA和AA-的样本企业营业利润规模小,且有少数企业营业利润为负,主要系受企业自身规模和资质影响,收入结构相对单一,折旧及人工成本不断增长所致。

2017年,样本企业平均营业利润率和平均毛利率分别为27.47%和29.16%,较上年分别下降0.22个百分点和0.69个百分点,水务行业整体盈利能力保持稳定。2017年,样本企业利润总额合计261.60亿元,同比增长24.52%,增速超过营业收入增速。受样本水务企业业务规模扩大、期间费用控制能力增强、投资收益贡献较大等综合影响,2017年其他收益和营业外收入对利润总额的贡献由2016年的39.19%下降至28.40%,但是整体上样本企业对政府补贴的依赖程度仍较高。

2、现金流状况较好,获现能力较强,投资活动现金流出规模较大

2017年,样本企业经营活动现金流入合计1670.80亿元,同比增长5.92%,经营活动净现金流合计230.07亿元,同比减少36.22%,主要系其他与经营活动有关的现金活动净流出规模较大。2017年,样本企业的现金收入比均值为101.00%,同比变化不大,收现质量表现较好。部分样本企业经营活动现金流量净额为负或现金收入比低于平均值,主要系政府回款不到位、其他业务投入增加等所致。

水利基础设施建设的投入及供水管网的维护以及PPP模式项目推进表现为大额的投资活动现金流出,2017年,样本企业购建固定资产、无形资产现金流出规模合计794.96亿元,同比增长14.03%,其中有专业技术或资金优势的样本企业以PPP方式扩张业务或产业链整合表现出投资规模同比增长较大。2017年发债企业投资活动现金净流出906.26亿元,同比增长11.62%,符合水务行业总体发展趋势。随着污水处理及水环境治理领域的需求增长,预计未来将有更大的投资需求。

3、样本企业资产结构稳定,仍以非流动资产为主,无形资产占比有所增长

随着水务行业投资项目推进,2017年,样本水务企业规模持续扩大,截至2017年底,样本企业资产总额10695.92亿元,同比增长14.67%。资产构成以固定资产、在建工程和无形资产为主,地方性水务企业属地经营,其供排水资产计入固定资产或在建工程,跨区域扩张的水务项目往往以特许经营方式实现,该部分资产计入无形资产,截至2017年底,固定资产和无形资产合计占比为39.94%,同比小幅减少,无形资产占比12.89%,同比增长2.87个百分点。随着PPP项目推进,无形资产及长期应收款在资产中的占比将增长。

4、样本企业债务水平可控,AA级企业的债务负担明显加重

截至2017年底,样本企业债务规模合计3402.26亿元,同比增长16.77%。有息债务以长期债务为主占比值70.01%,同比下降5.09个百分点,主要系长期项目贷款未落地阶段通过短期融资周转,以及一年内到期非流动负债规模较大所致。水务企业融资仍以银行借款为主,2017年底,样本企业存续债券余额占全部有息债务的比重为31.98%。样本企业债务负担小幅加重,其中往固废环保、水利水电行业进行扩张或跨区域投资的企业债务负担上升明显,样本中有34%企业资产负债率超过65%。

2016~2017年,受水务及相关基建工程业务规模扩大融资规模增加影响,不同信用级别的水务企业的债务规模及负担情况出现一定分化,AAA、AA+和AA样本企业债务规模分别较2016年底增长26.29%、11.25%和18.67%;AAA和AA样本企业平均资产负债率分别较2016年底增加0.17和2.05个百分点,AA+样本企业平均资产负债率较2016年底下降0.36个百分点,AAA和AA+样本企业债务负担基本保持平稳,AA样本企业中提标改造、产能提升等投资需求较大地方水务企业占比较高,债务负担明显加重,但总体上债务水平处于可控水平。

5、高信用级别水务企业短期偿债能力弱化明显,整体偿债能力仍较好

短期偿债能力方面,2017年底,AAA级别的样本企业短期偿债指标较上年底明显下降,主要系企业为增强企业资金的融通效率,举借短期债务,且较大规模长期债务将于一年内到期;同期,AA+级别样本企业短期偿债指标有所弱化,和AA级别的短期偿债指标趋同。总体看,水务行业整体短期偿债能力明显下降,但仍保持在较好水平。

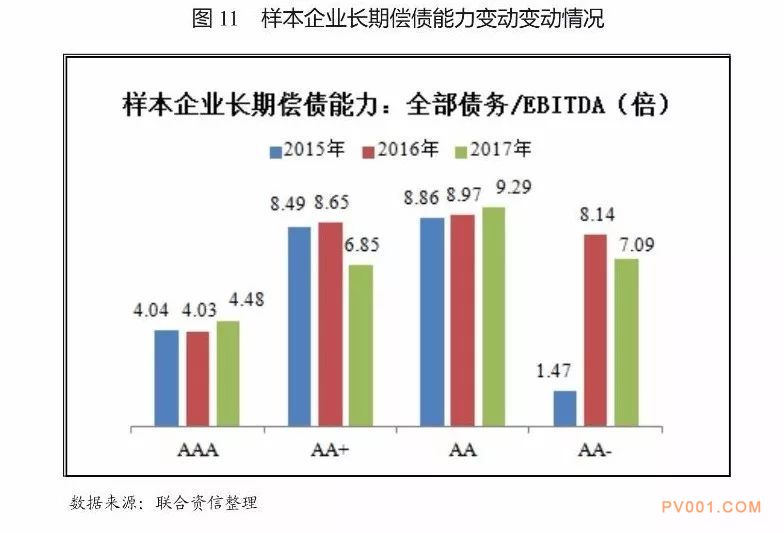

长期偿债能力方面,2016~2017年,随着水务行业EBITDA增速加快,样本企业全部债务/EBITDA均值有所下降,分别为8.17倍和7.67倍,水务行业长期偿债能力有所提升。

AAA级别的样本企业长期偿债能力明显高于级别较低的样本企业,级别较低的样本企业受水务投资需求增加、盈利水平增速相对较缓慢,全部债务/EBITDA倍数较高,对样本企业整体长期偿债能力弱化明显。预计未来行业偿债能力将继续保持较为稳定的态势,因存量债务规模过大或盈利能力下滑导致的偿债指标明显弱化的企业应重点关注。

四、水务行业未来发展趋势和关注

(一)发展趋势

供水市场空间趋近饱和,污水市场空间将持续扩大,受政策指引水环境治理市场将成为行业重点发展领域

在水资源紧缺、环境和节水政策的延续下,预计未来供水量增长有限。随着经济水平增长、城市化进程推进,污水处理市场仍有较大的需求,但考虑产业结构调整、淘汰落后产能,未来污水市场增速将放缓。而水环境治理包括农村水环境治理和流域综合治理等领域随着新政落实,将成为水务行业未来重点发展领域。

技术和规模优势水务企业将加快区域布局,行业竞争加剧,行业集中度将提升

随着政策推进流域综合治理、农村环境治理等方面,市场需求释放,为进一步占领和巩固水务市场份额,技术和规模优势突出的水务企业纷纷加快区域布局,通过市场竞争,介入其他区域污水处理业务并加紧拓展新业务市场,形成供水及污水处理一体化的业务格局。未来水务行业进入者增加,竞争将进一步加剧,由于水务行业规模效应明显,部分实力强的企业通过并购实现快速增长,行业集中度将提升。

水务行业信用水平整体保持良好

中国宏观经济稳定运行,在行业政策的推动下,水务市场需求不断扩大,行业外部发展环境良好。水务行业公益性较强,同时,水务企业具有获得外部支持力度大、经营收现能力强等特征;短期内,水务企业的信用品质不会出现明显分化,但随着行业市场化进程不断推进,竞争加剧,行业地位突出、具有专业技术优势、环保业务多元化进程较为深入的企业信用品质将强化,扩张规模较大导致资金压力迅速上升的以及重污染工业园为根基的污水处理企业存在信用品质弱化的风险。

(二)关注

提标增效压力加大,部分企业的技术升级与运营管控能力面临考验

城镇污水处理能力初步满足需求,但存在污水排放标准偏低问题,政府监管加强,不断完善的行业规范和标准将成为政府对于水务行业监控的主要工作之一,随着排污标准的提高,水务企业提标增效技术转型升级压力加大,目前水务行业集中度低,部分缺乏专业技术和运营效率低的地方水务企业面临技术升级与运营管控能力的考验,成本、利润压力增大,甚至可能面临被并购的风险。

水务项目投资规模增大,投资回收期加长,部分企业资金压力加重

受益于行业政策推动,配套管网项目以及水环境综合治理项目需求将快速增长,该类项目的投资规模较传统的水厂建设增长,投资回收期加长,此外,以PPP模式进行业务扩张的企业,项目回收期更长,面对趋紧的融资环境,该类企业资金压力加重,需要关注其流动性风险。

| 表 情: |           |

| 验证码: |

|