一、水务行业发展概况

水务行业包括从原水、供水、节水、排水、污水处理及水资源回收利用的完整产业链。从业务维度分,可以分为自来水供应和水处理子行业,其中水处理包括给水处理和污水处理。

(一)污水行业持续发展,水环境治理需求带来行业新的增长空间,行业产能保持增长

2017年,全国经济稳定增长,城市化水平不断提高,水务行业所处的宏观经济形势持续向好,2017年全年总用水量6090亿立方米,比上年增长0.8%,总供水量基本稳定。随着最严格水资源管理制度的落实、省市县全覆盖的“三条红线”控制指标体系基本建立,万元国内生产总值用水量实现持续下降,2017年,万元国内生产总值用水量78立方米,比上年下降5.6%。万元工业增加值用水量49立方米,下降5.9%。污水处理方面,2016年全国废污水排放总量765亿立方米,同比增长4.04%,随着经济增长、城镇化进程的推进,污水排放总量仍保持增长。

2017年,水环境治理领域在政策推动下市场需求快速增长,主要包括农村水环境治理和流域综合整治两方面内容。农村水环境治理主要包括农村饮用水水源地保护、农村生活垃圾和污水处理、畜禽养殖废弃物资源化利用和污染防治。根据2016年12月国家环保部和财政部发布的《全国农村环境综合整治“十三五”规划》,到2020年,要求新增完成环境综合整治的建制村13万个,该规模为2015年前整治规模的两倍。流域水治理方面,2017年10月多部委联合印发的《重点流域水污染防治规划(2016-2020年)》中提出七大重点流域具体水污染防治规划的要求,将“水十条”水质目标分解到各流域,明确了各流域污染防治重点方向和京津冀区域、长江经济带水环境保护重点,第一次形成覆盖全国范围的重点流域水污染防治规划。此外,农村水环境治理和流域综合整治等内容均被列入2017年6月修订的《中华人民共和国水污染防治法》(以下简称“新法”)中。

产能方面,我国城市供水设施建设已趋近饱和,进入平稳发展状态。近几年全国城镇供水总量基本保持在2%~3%的增长速度。自2010年以来污水处理行业增速逐渐放缓,基本稳定在5%~6%左右,处于持续发展期。再生水利用业务尚处于引导期,再生水日生产能力和用量持续增长。

综上所述,城市供水业务已经进入成熟发展期,污水处理行业处于持续发展期,再生水利用业务尚处于引导期,随着政策推进、环保投资加大,农村水治理和流域水治理市场需求空间较大。

(二)投资主体呈多元化,行业竞争加剧,并呈跨区域扩张竞争趋势

水务行业准入须满足相应资质,后期运营模式、收费标准及环保标准等方面均须接受政府相关部门的批准和监督,保持较高的区域专营性。随着行业政策进一步推动,流域综合整治、农村水环境治理等综合治理项目需求量增长。水环境综合服务项目往往具有投资规模大、回收周期长、水处理工艺复杂等特点。从发债企业看,水务企业仍以地方国有水务企业为主。为推动行业健康发展,近年来国家出台相关政策鼓励社会资本参与水务项目建设投资,2017年7月,国家财政部、环保部等四部委联合印发《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》(简称《通知》)。根据《通知》内容,政府参与的新建污水、垃圾处理项目全面实施PPP模式,明确了部分开展PPP模式强制试点,市场范围拓展到农村环境治理、固废处理等领域。《通知》强调政府参与PPP项目的风险隔离,指出政府不得提供融资担保,不得承诺最低收益,有利于PPP模式可持续发展。

在政策支持和市场驱动下社会资本多以PPP模式积极参与水务项目投资,相较于BOT和TOT模式一定程度缓解了政府支出压力。伴随经济发达的一线城市水务行业进入成熟期,对水利基础设施需求增长放缓,相关配套设施较不健全的县级市及乡镇地区成为主要涉水项目落地区域。

水务行业投资模式逐步向多元化转变,社会资本方的介入一定程度提升了行业市场化水平,对于行业地位突出、技术水平较好的水务企业会逐步进行异地扩张,水务市场初步呈现多元资本跨地区参与的趋势。

(三)水价逐步调升,但企业面临提质增效、技术升级压力,行业盈利能力较弱

目前,我国水务行业尚处于向市场化过渡阶段,水价采用由政府主导下的听证会制度,企业对水价没有定价权,供水企业普遍采用“低水价+亏损+财政补贴”的模式,污水处理企业多通过签订特许经营权协议约定最低污水处理量以保证自身盈利。

居民自来水价格方面,为体现水资源的稀缺性,充分发挥水价的调节作用,国家正逐步推行工业和服务业用水超额累进加价制度,居民生活用水采用阶梯式水价制度。据统计,截至2018年4月底,近一年内全国36个大中城市中福州、深圳等16个城市上调了居民用水价格;居民生活用水(自来水)价格(第一阶梯水价)平均为2.29元/立方米。污水处理价格方面方面,根据国家发改委《关于制定和调整污水处理收费标准等有关问题的通知》(发改价格[2015]119号),污水处理收费标准要补偿污水处理和污泥处置设施的运营成本并合理盈利,要求2016年底前,城市污水处理收费标准原则上每吨应调整至居民不低于0.95元,非居民不低于1.4元。据统计,截至2018年4月底,近一年内全国36个大中城市污水处理价格进一步上调,共9个城市上调,居民生活污水处理费排名后七位的城市包括天津、深圳等地,价格处于0.50元~0.90元/立方米(见附表2),未来尚有较大的价格上调空间。

水价逐步调升的同时,自来水水质要求及污水处理排放标准也逐步提高,根据《水十条》要求,到2020年,地级市及以上城市集中式饮用水水源水质达到或优于III类比例总体高于93%,2017年底敏感区域(重点湖泊、重点水库、近岸海域)城镇污水处理排放标准达到一级A排放标准。2017年4月,环保部印发《国家环境保护标准“十三五”发展规划》指出,将修订100多条环保质量标准和污染物排放(控制)标准,为《水十条》中的环境治理目标提供标准支撑。目前中国约一半左右的污水处理厂的排放标准未达到国家规定的一级A排放标准,水务企业面临较大的提质增效、技术升级压力。

总体看2017年以来,水价的逐步上调一定程度提升了行业盈利水平,但考虑到水务定价涉及民生及社会稳定等因素,我国水价仍保持在较低水平,且水务管网升级改造、排污标准和服务质量要求提高等导致水务企业成本上升,行业盈利能力较弱。

二、水务样本企业债券发行情况分析

(一)水务企业债券发行概况

水务企业数量众多,行业集中度低,企业单体规模较小,由于债券发行门槛较高,水务行业发债企业数量较少。2017年及2018年1~3月,新增发债企业6家,同期退出发债市场的水务企业8家。截至2018年3月底,公开市场存续期债券中涉及水务行业的发行主体样本合计53家,其中地方水务企业占比84.91%,同时涉及供排水业务的企业占比74%。

截至2018年3月底,样本企业存续债券174期,债券余额合计1191.22亿元,从存续债品种看,以中期票据和企业债为主,分别占34.89%和40.91%;从债务偿还期限看,2021年将达到存续债券偿还峰值,约265亿元。

(二)水务企业信用等级分布和调整情况

53家发债企业的信用级别主要分布在AA、AA+和AAA,占比分别为43.40%、33.96%和15.09%,其中AA+的水务企业存续债券规模占比最大。伴随良好的发展环境和稳定向好的企业经营状况,53家样本企业2017年以来共有3家主体信用等级发生了变化,均为级别上调,分别是怀化市水业投资总公司、北控水务(中国)投资有限公司和温州市公用事业投资集团有限公司。

(三)发债规模

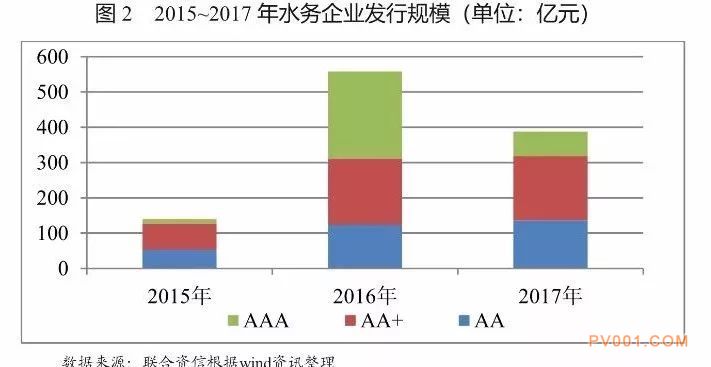

金融强监管和经济去杠杆背景下,2017年水务行业发行规模同比大幅减少

2017年,样本水务企业中发债主体共计23家,同比减少16家,共计发行债券55期,发行期数较上年大幅下降;发行规模合计390.85亿元,同比下降33.05%,发行时间相对集中在2017年下半年。2018年1~3月共有11家水务企业发债,合计发行债券16期、发行规模107.50亿元,发行期数和规模均为去年同期2倍左右。整体看,2017年水务企业的发债数量、规模均较上年大幅下降;2018年一季度水务企业的数量、规模均同比大幅上升。

AA+企业发债规模占总发债规模一般左右,AAA企业新发债规模同比大幅减少

从发债主体级别来看,2017年,23家发债主体的信用等级仍主要集中AA级(11家)、AA+级(7家)和AAA级(5家)。发债规模方面,AAA级别企业发行债券规模同比大幅减少71.67%,AA+级别水务企业发债规模最大,较上年变化不大,共计发行17期债券,占水务行业企业全年发债规模的47%左右;AA级别水务企业发行期数占比较高,占比56.31%,但发行规模同比增幅有限。2018年1~3月,AA及AA+级主体发债较多,发行规模占比90%左右。整体看,相较于其他级别,AAA级别水务企业融资方式较多,对金融环境强监管、债券成本变化更敏感,在2017年债券融资成本不断走高的情况下,发行规模大幅下降;AA+及AA级别水务企业发行规模同比变化不大,AA+发行期数减少较大。

(四)水务企业债券发行方式、期限、品种

公募发行规模占比大幅下降,中票发行规模占比最高,整体发债期限小幅缩短

从发行方式看,2017年水务企业以公募发行为主,公募发行数量和发行规模均占70%左右,公募发行规模受发行监管政策趋紧同比下降44.38%,私募方式发行规模同比增长14.05%。2018年1~3月,公募发行数量和规模同比均有所上升,分别占2017年的31.58%和34.00%。

从发行品种看,2017年全年发行中期票据规模占比较高,同比增长47.38%,其他品种均同比减少。其中发行(超)短融19期,发行规模同比下降54.08%;企业债(含公募和私募)共计16期,发行规模同比下降54.47%。2017年新发债中,用于偿还债务的资金占比有所上升,占比约45%左右。

从发行期限看,2017年水务企业新发债券期限以1年及以内、5年期和3年期为主,期数占比分别为25.45%、34.55%和25.45%,对应发行规模占比分别为11.00%、40.90%和33.00%,平均债券期限为3.17年,较2016年的3.44年有所缩短。2018年1~3月,水务企业新发债券期限以1年及以内为主(占比达31.63%),新发债发行期数和规模均为2017年1~3月的2倍左右。

(五)水务企业债券发行利率、利差债券市场整体发行利率水平

2017年以及2018年第一季度,水务企业新发债券55期,将部分样本数据调整后,样本总数为49期,其中AA级别短期(一年及以内期限)10期,AA级别中长期(一年以上)22期,AA+级别中长期9期,AAA级别中长期8期。

从样本发行利率情况看,同级别债券利率在2017年至2018年1季度期间均呈现增长趋势,与市场资金面紧张等宏观背景较吻合。同期中长期类型债券,主体信用水平越高发行利率越低。此外,对于AA级别的短期和中长期债券,在2017年三季度出现短期债券发行利率高于同期中长期债券发行利率情形,系相关AA短期债券的发行人市场认可度及企业性质等因素所致。

对比水务企业中长期利率,全行业中长期利率表现为同时期内级别越高利率越低、同级别利率在2017年至2018年1季度期间均呈现增长趋势等。具体看,AA中长期水务企业利率在2017年四季度高于全行业利率,但2018年一季度低于全行业水平。AAA水务企业利率自2017年三季度以来均低于同期全行业水平。

2017年受金融机构去杠杆,货币政策收紧的宏观环境影响下,银行间各期限固定利率国债收益率呈上升趋势,2017年全年样本债券利差整体呈小幅收紧趋势,AA级别中长期债券利差在2017年3季度低于同级别短期利差系债券市场认可度及企业性质等因素所致。AA级别中长期债券利差在2017年4季度走扩系发行品种及市场认可度等因素所致。AAA级别中长期债券利差在2017年3季度大幅缩紧,系该级别债券市场认可度高等因素所致。2018年1季度,受金融强监管的影响,企业融资环境趋紧,各级别债券利差均较2017年底走扩。

2017年至2018年一季度,全行业各级别中长期利差呈不同程度走扩趋势。AA水务企业中长期利差在2017年明显高于全行业水平,2018年一季度利差明显低于全行业水平,系发行品种等因素所致。AA+中长期水务企业利差各时期均低于同期全行业水平。AAA中长期利差自2017年三季度以后均低于同期全行业水平。总体看,2017年以来AA+及以上水务企业中长期利率利差略低于全行业水平,市场认可度较高。

| 表 情: |           |

| 验证码: |

|