我国正在深入推进去产能,加快“僵尸”企业退出,建立健全落后产能退出机制,其中石化行业是去产能政策落实的重要一环。

2016至2017年间,我国国务院、环保部等部门出台了多部环保政策法律,其中石化行业是监控、整改重点。预计2018年,随着全国环保税征收政策的铺开,环保将强制成为包括化工在内的中国制造的行业新门槛,供给侧改革正在与化工相关政策配合,加速对落后产能的淘汰。

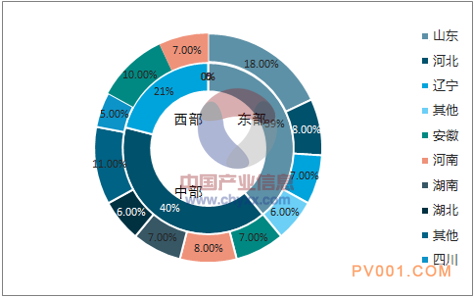

截至目前,中央环保督察已实现对31个省份的全覆盖,仅今年一年的问责人数就超过1万人。全国遴选出危化品搬迁改造项目共238个,其中,按地区分类,中部地区改造项目最多达100个;山东省成为改造项目最多的省份,总数达42个。通过环保检查,关停污染严重的化工企业,淘汰落后产能,有助于行业有效开工率的提升,优化资源配置,提升行业盈利水平。

各地区危化品搬迁改造项目占比情况

相关报告:智研咨询网发布的《2018-2024年中国基础化工原料产业竞争现状及未来发展趋势报告》

由于国家对高耗能、高污染的重化工产业政策的调整,使得氯碱化工行业正在面临产能过剩,节能、环保等综合因素影响,一方面导致了行业内企业间竞争更加激烈,另一方面也加大了化工行业集中度,淘汰落后产能,有助于行业有效开工率的提升,优化资源配置,提升行业盈利水平。

2016年平均产能利用率为67.7%,比2015年提升3.7%,其中公司主营化工产品,烧碱产能利用率83.2%,环氧丙烷80.6%,聚醚多元醇53.8%,TDI78.1%,聚氯乙烯71.8%,较2015年均有所提高。

预计未来随着供给侧化工行业供给侧改革的进一步实施,平均产能利用率将持续上升,呈现稳中向好的态势。

一、烧碱行业发展情况分析

氯碱工业是国民经济的重要组成部分,是基础化工原材料的生产供应行业,下游产品主要为甲酸、瓦楞纸、甲酸钠、氧化铝和氧氯化锆等。其碱、氯、酸等产品广泛地应用于建材、化工、冶金、造纸、纺织、石油等工业,在整个国家工业体系中占据着十分重要的基础性地位。

氯碱工业以盐为原料,电解工业盐水制成烧碱、盐酸、氯气、氢气,氯气进一步制成以聚氯乙烯为代表的多种耗氯产品。

2016年我国烧碱主要产品为离子膜液碱,占烧碱总产量的87.9%;其次产品是片碱,占烧碱总产量的10.6%;粒碱和隔膜液碱分别占据1%和0.5%。

2016年国内烧碱产能(按类型)分布

资料来源:公开资料整理

离子膜法电解制碱是世界上工业化生产烧碱当中最先进的工艺方法,具有生产工艺简单、产品质量高、污染少、节约能源等优点。

离子膜法生产氯碱可节电1/3,成品浓度高,基建占地少,无污染,经济效益好,所产氯碱质量好,成本低,产品性能大大优于隔膜烧碱,能满足轻纺、化纤、造纸、冶金等行业对高质量碱的要求及发展。

1、烧碱行业新进准入门槛高,落后产能逐渐被淘汰

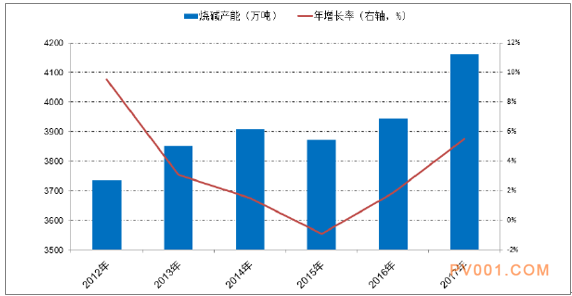

中国是世界烧碱产能最大国家,产能占全球比重达40%。2012年-2015国内烧碱产能增速逐渐下降,近两年增速又恢复增长势头。2017年我国烧碱总产能较2016年净增加168.7万吨,约为4161万吨/年。

2012年-2016年国内烧碱产能及同期增速(单位:万吨/%)

资料来源:公开资料整理

氯碱行业是传统的高耗能、高污染行业,近年来,我国环保督查与环保安检力度持续增强,同时受我国供给侧改革的影响,产能规模小、污染问题严重的落后企业相继被淘汰,行业向规模化、环保化发展。

同时,《氯碱(烧碱、聚氯乙烯)行业准入条件》大幅提高了行业准入门槛,要求烧碱装置起始规模小于30万吨/年的企业不得进入该行业,一定程度限制了新入企业的数量与烧碱产能的增加。

2、副产品液氯的消耗水平限制产能扩张

碱产能也受副产品液氯的消耗水平的限制,产能将保持目前的相对稳定水平。烧碱和氯气是由电解食盐水获得,两个产品相伴而生。目前,采用我国企业普遍采用的氯碱工艺生产烧碱,企业每生产1吨烧碱会副产0.88吨液氯。

部分生产企业没有配套产业消化液氯产能或无法将其完全消化,仍需将液氯进行外销处置。2016年下半年以来,各项环保政策法规陆续出台,化工行业面临较大压力。氯碱工艺副产物液氯的下游氯化物生产受限,液氯外销困难,甚至导致烧碱生产企业倒贴运费销售液氯。因此,部分企业为避免液氯胀库,只能被动下降负荷,减少烧碱产量。

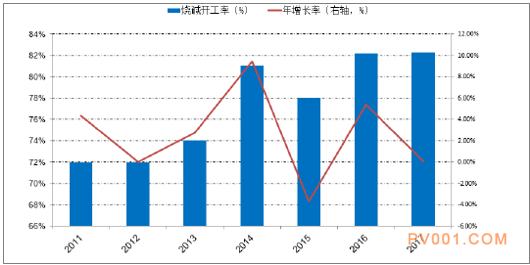

2011年-2017年国内烧碱开工率(%)

资料来源:公开资料整理

| 表 情: |           |

| 验证码: |

|