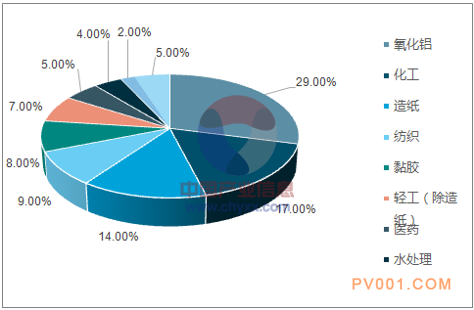

烧碱作为一种重要的基础化工原料,具有广阔的下游产品市场。其中氧化铝生产、印染、化工、造纸等行业占比可达71%。氧化铝是烧碱行业最重要的下游消费市场,占比可达29%,造纸与纺织行业则紧随其后。

烧碱下游消费结构

资料来源:公开资料整理

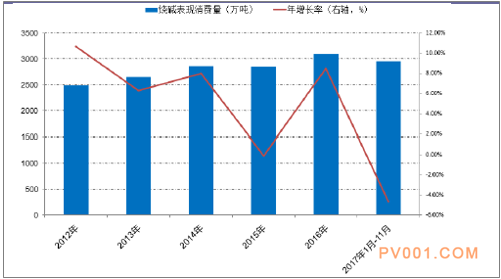

2012年-2017年底,我国烧碱表观消费量呈逐年上涨趋势,近三年都保持着6%-8%的复合增长率。截至2017年11月,国内烧碱表观消费量较去年有明显提升,同比增长5.24%。高于烧碱行业产能增长速度,整体需求较为旺盛。

烧碱表观消费量及复合增长率

资料来源:公开资料整理

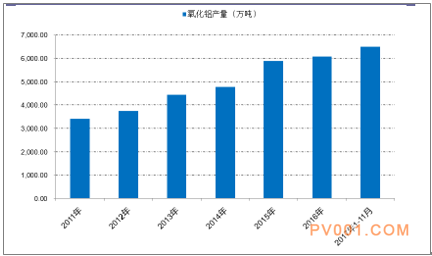

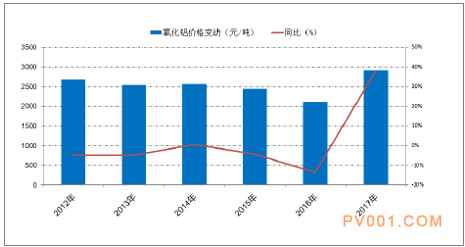

截止至2017年10月底,国内氧化铝产量为4883.05万吨。同时,氧化铝现货价格自2017年8月以来止跌回暖,目前处于2800元/吨的较高价位。氧化铝量价齐升,为烧碱的市场需求提升奠定基础。

氧化铝产量变动

资料来源:公开资料整理

氧化铝价格变动(单位:元/吨)

资料来源:公开资料整理

同时,受今年环保压力升级影响,印染纺织与造纸行业减产预期增大,因而国内纺织业营业收入增幅明显,纸浆价格不断飙升,为拉升烧碱需求,提升烧碱价格提供可能。

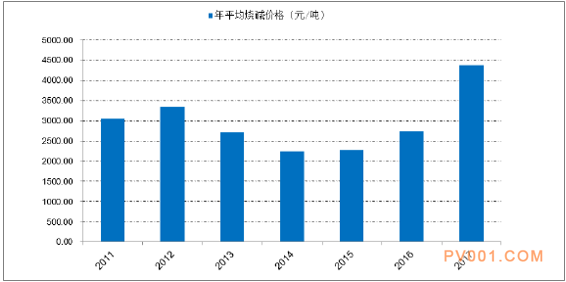

自2016年下旬开始,烧碱价格大幅上升,2017年11月更是创历史新高,在下游需求旺盛与供给侧改革的双重影响下,烧碱行业开工率受挫,未来烧碱价格会保持在较高水平。

2011年-2017年平均烧碱现货价格(单位:元/吨)

资料来源:公开资料整理

二、环氧丙烷行业需求及未来景气度分析

环氧丙烷(PO)是重要的有机化合物原料,目前已超越丙烯腈,成为仅次于聚丙烯的第二大丙烯类衍生物。其工业制品一般是两种对映体的外消旋混合物,是石油化工重要的中间产品,具有完备且覆盖面广的产业链。

1、进口依存度下降,未来市场景气不减

我国是全球PO产能最大的国家,也是世界上最大的PO生产国和最大的PO净进口国。但存在设备因环保关停、生产技术不稳定及企业开工率低等问题,我国PO存在供需缺口。

随着国内新建装置陆续投产,随着国内新建装置陆续投产,我国PO进口依存度从2012年的24%逐渐下降至2016年的10.43%,但是PO的需求仍受终端下游产业的景气提升推动,未来PO市场空间仍较为广阔。

2、环保与技术双重壁垒,PO供给紧张

当前我国的环氧丙烷生产工艺中,氯醇法仍占据较大比重。氯醇法生产工艺较为成熟,生产流程简单、生产过程较为安全且投入成本较低,但在生产过程中会产生大量的废水废渣。

2011年我国政府颁布的《产业结构调整指导目录(2011年本)》明确要求限制氯醇法PO生产装置新建,不再批准新建氯醇法项目。今年以来,因环保督查与环保安检、十九大召开和秋冬季限产政策,采用氯醇法进行PO生产的企业开工率较为低迷。

国内环氧丙烷开工率

资料来源:公开资料整理

总体而言,国内PO名义产能过剩,但在环保压力与工艺水平有限的双重限制下,2017年我国国内PO行业产能利用率较低,实际产量不高。

3、消费升级与存量替换,PO需求上扬

近年来,我国PO消费量逐年攀升,2016年表观消费量达287万吨,较2009年增长近93.3%。

我国国内PO需求的不断增长主要依靠下游终端产品需求上升拉动。我国PO主要消费市场为聚醚多元醇和丙二醇,其中聚醚多元醇消费量约占国内PO消费总量的80%,丙二醇比重约为13%。

同时,由于国民消费水平提高与消费观念转变,“互联网+”概念被广泛接受,电商与生鲜市场联动,使得生鲜市场辐射半径大大增加。这一转变则对冷链运输和冷库建设提出较高要求,继而带动聚氨酯硬泡需求延续上涨态势。

另一方面,继我国2009年-2011年开展“家电下乡”活动和国内汽车购买高峰后,现存冰箱冰柜和民用汽车陆续迎来更新换代周期,受此影响,我国PO需求有望保持坚挺。

总体而言,受我国民众消费升级及现有产品更新换代影响,2018年PO下游及终端需求有较大可能保持在较高水平。

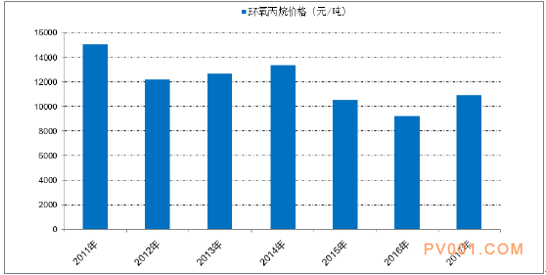

2015-2018年国内环氧丙烷现货价格(单位:元/吨)

资料来源:公开资料整理

| 表 情: |           |

| 验证码: |

|