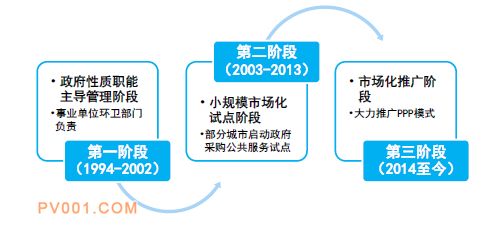

PPP项目订单趋势:

①强者恒强:东方园林、铁汉生态和碧水源三家公司连续两年新签PPP订单超100亿元,三家公司合计签订的PPP项目占全部上市环保公司的订单总额的比重达到75%。

②区域环保公司崛起:一批在特定区域内提前布局,博世科(项目主要集中于广西、云南)和国祯环保(项目主要位于安徽)在2017年的PPP订单体量分别达到59亿元和86.3亿元。

3.3市政环保:环卫一体化高速成长

城镇化率逐渐提高,环卫需求稳步提升;劳动力成本大幅提高,机械化需求日益显著。固废行业集中度将不断提升,环卫产业正在从垃圾处理处置的末端逐渐向前端的收运、保洁等环节延伸。

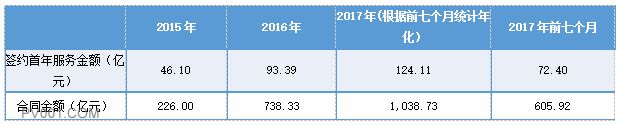

重点企业订单情况

环卫服务行业处于成长期,需求刚性稳定。上市公司业绩增长主要来自于市场扩张和产业链一体化所带来的效益提升。资本、政府资源、品牌、管理是构建核心竞争力的关键要素。

3.4市政环保:“水十条”全面推进阶段

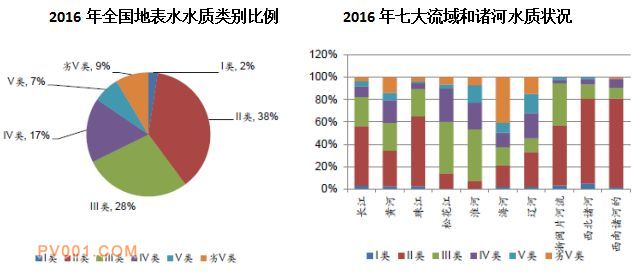

根据《2016年环境状况公报》公布的数据,地表水方面,1940个国考断面中,劣Ⅴ类水占比8.6%,Ⅳ、Ⅴ类水累计占比23.7%,水质堪忧,且我国水资源分布不均衡,北方呈现生态型缺水叠加污染性缺水。2015年3月国务院出台水十条,确立的目标是到2020年,全国水环境质量得到阶段性改善,京津冀、长三角、珠三角等区域水生态环境状况有所好转。

“十三五”重点流域骨干工程项目投资匡算(亿元)

投资机会:

①污水处理由规模增长转向提质增效,看好膜技术的应用、MBR工艺等。

②农村水污染市场的崛起,“水十条”要求加快农村环境综合整治,有条件的地区积极推进城镇污水处理设施和服务向农村延伸。

③城市水环境综合整治,看好黑臭河治理爆发。“水十条”明确城市人民政府是整治黑臭水体的责任主体,2020年底前,地级及以上城市建成区黑臭水体均控制在10%。

| 表 情: |           |

| 验证码: |

|