2 全球LNG市场

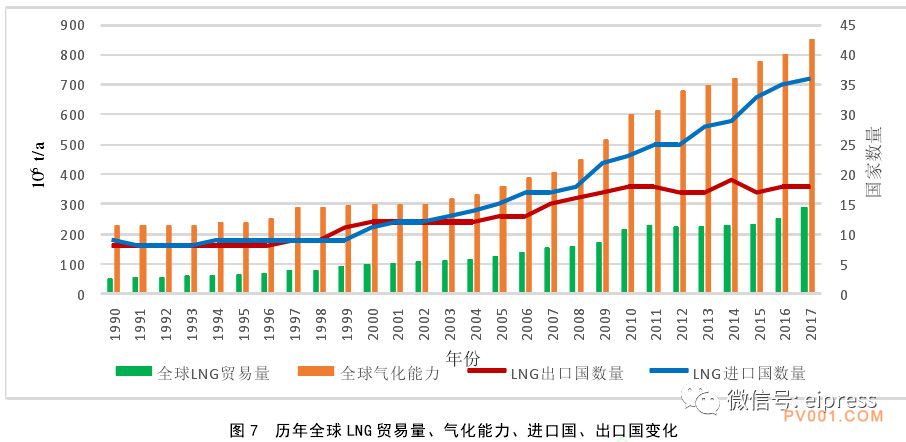

2017年,LNG全球贸易量迎来自2010年以来的最快增速,达到历史新高2.931亿t,较2016年增加3520万t,同比增长13.6%。其中,8800万t为非长期贸协议(中期、短期协议及现货)交易。出口国家的数量维持在18家,进口国家增加了位于南欧的马耳他共和国,达到36家(图7)。

同年,LNG亚洲现货平均到岸价为6.85$/mmBtu,较2016年同比上涨1.33$/mmBtu。新液化装置上线带来的新增产能,使得市场在2017年夏季一度出现供大于求的情况,LNG

现货价格在8月份最低降至5.88$/mmBtu。而中国冬季煤改气带来的巨大需求,使其价格迅速上涨,截至2018年1月,LNG现货到岸价达到9.88$/mmBtu,全年波动幅度较大。

2.1 LNG出口

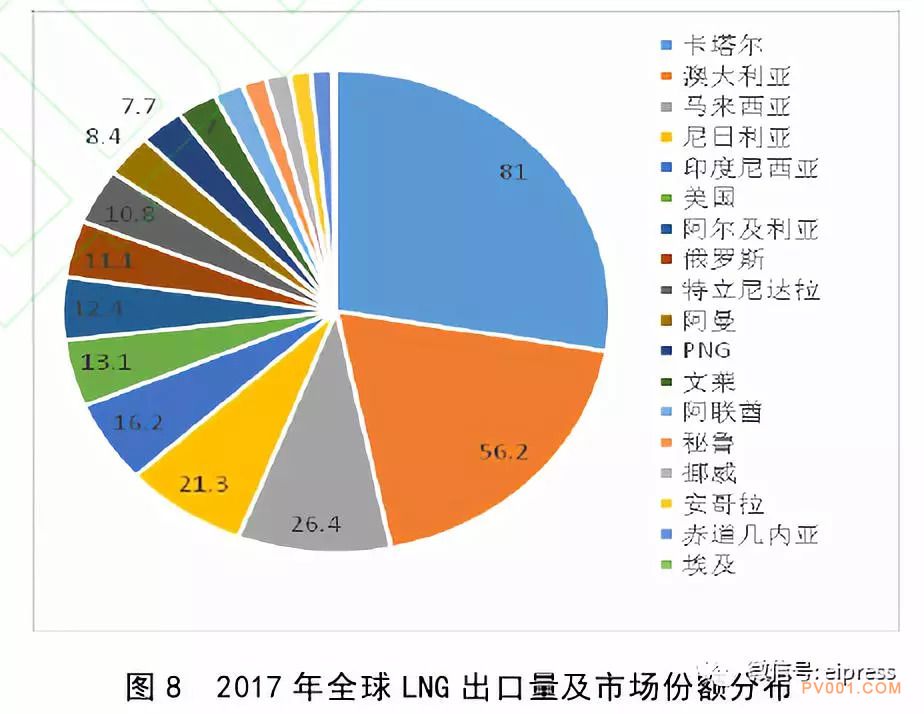

卡塔尔以8100万t/a连续第10年占据LNG全球出口量第一,但其市场占有率近年来持续下降,跌至28%。澳大利亚以5620万t/a排在出口量全球第二位,并且随着3个新LNG

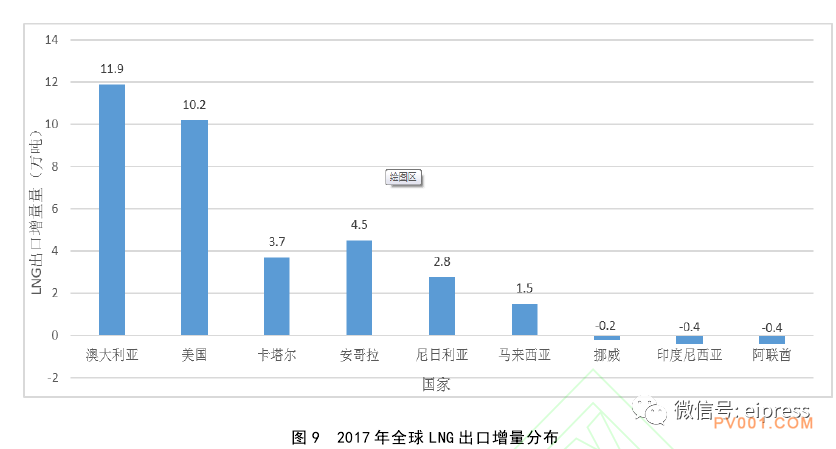

液化项目的商业化运行,其市场份额将在2018年得到进一步提升(图8)。澳大利亚和美国以1190万t和1020万t占据全球LNG出口增量总量的60%。而挪威、印度尼西亚及阿联酋由于液化装置检修、本国工业与民用需求增长,出口量小幅下降(图9)。也门由于国内政治动荡原因,其液化装置继续停产。

2.2 LNG进口

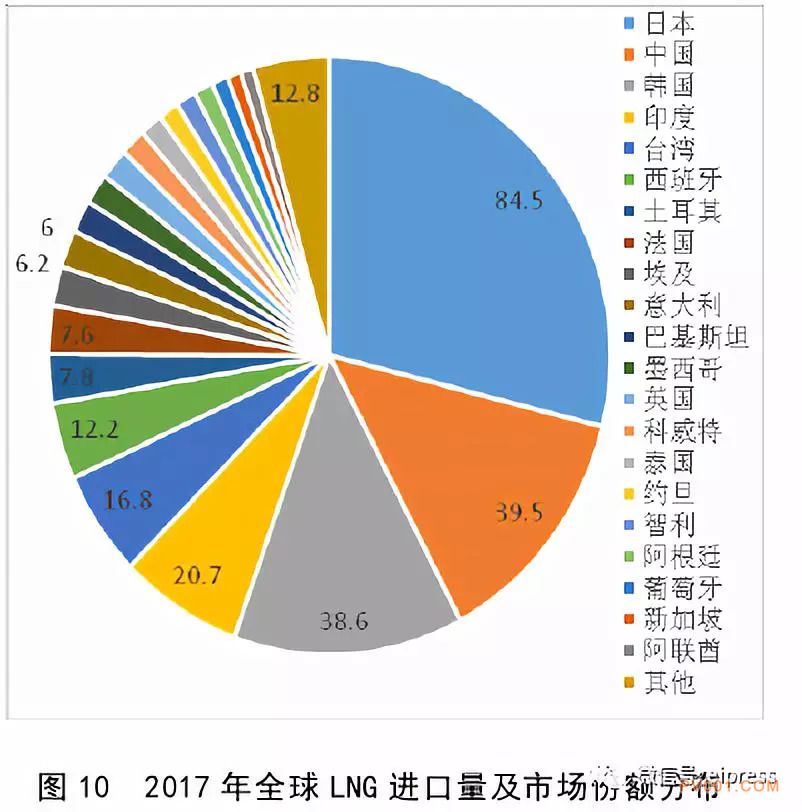

亚太地区依然是全球LNG进口量最大地区,进口总量占全球的50.3%,其中,日本、中国、韩国分别以8450万吨/年、3950万t/a及3860万t/a居2017年LNG全球进口量前三位(图10),由于中国LNG进口量的快速增长及欧洲地区用于发电的LNG进口量持续反弹,日本与韩国的市场占有率连续四年降低。

与过去两年相比,新兴市场不再是全球LNG进口量增长的主要驱动力,反之,较为成熟的进口市场需求增长占据了2017年LNG大部分进口增量。尤其是中国,在国家煤改气政策的驱动下,进口增量已达1270万t/a,进口总量为3950万t/a,超过韩国,居世界第二位。西班牙、葡萄牙、法国等国由于国内核电和水力发电量降低而开启燃气电厂使得LNG进口量上升,而欧洲西北部则持续减少LNG进口量,以英国为例,进口量降至250万t/a(图11)。

2.3 LNG液化能力

截至2018年3月,全球LNG加工厂液化总能力达到3.69亿t/a,同比增长7%,增长量主要来自澳大利亚和美国的LNG工厂扩建投产,开机负荷率达到84%。同期正在建设中的LNG液化能力可达9200万t/a,提议建设并开展或已完成预可研的LNG工厂液化总能力可达8.76亿t/a,其中超过三分之二的液化能力,约5.91亿t/a,源于美国(3.36亿t/a)和加拿大(2.55亿t/a)。在美国,提议建设的阿拉斯加LNG加工厂将达到2000万t/a的液化能力,其余绝大多数新建LNG工厂位于墨西哥湾海岸区,由于其相对较低的天然气开采成本,目前该区域加工厂出口至中国的LNG成本到岸价格约为7~8$/mmBtu。

加拿大大部分提议建设的LNG工厂将位于其西海岸的英属哥伦比亚区。预计截至2023年,全球LNG加工厂液化总能力将增长28%,其中,在“页岩气革命”所带来的巨大天然气产出增量推动下,美国液化能力将出现200%以上的增长率(图12)。

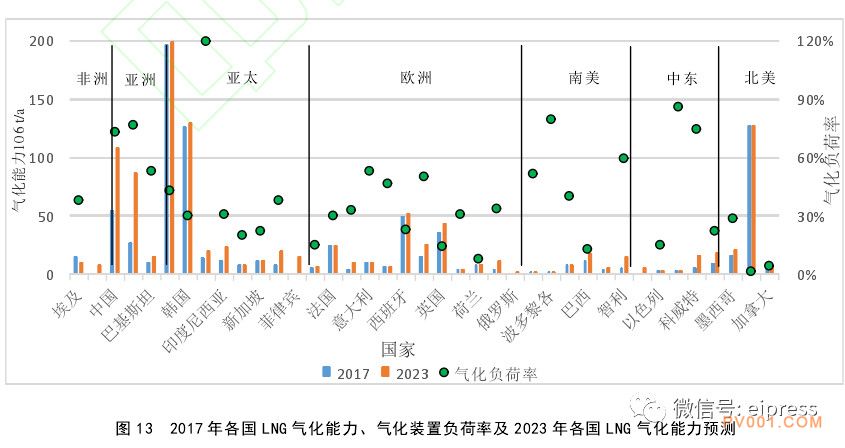

2.4 LNG气化能力

2017年,全球LNG气化能力进一步增长,中国、埃及、法国、马来西亚、巴基斯坦、韩国及土耳其,均有新建成的LNG接收站投入商业运营。截至2018年3月,全球总气化能力达到8510万t/a,较上年增加450万t/a,同比增长5.6%,LNG气化装置平均开机负荷率约为35%。同期在建的12个陆上接收站、7个海上浮动接收站及8个扩建接收站将使气化能力增加8770万t/a,其中涵盖位于中国的7个新建和4个扩建接收站项目,共计2730万t/a的新增气化能力。未来几年内,中国的天然气需求将保持高速增长,管道进口天然气增量无法满足其市场增量,因此,LNG进口量和气化能力也将随之快速增长。预计截至2023年,中国LNG接收站气化能力将增长100%以上(图13)。

3 结论及建议

世界天然气及LNG市场快速发展,全球供需格局发生较大转变,美国天然气产量和LNG液化能力的大幅提升,以其为主体的全球大量LNG液化工厂正在或即将进行投资决策,LNG液化是长周期高资本投入项目,每个项目需要5~7年的多方融资支持。中国应充分利用当下契机,以投资入股或低价长约等方式,提前锁定LNG资源,依据大力支持天然气基础设施建设的国策,加快LNG接收站、储气库等高投资、长周期项目建设。

同时,准确分析中国天然气市场整体走势及相关企业发展进程,明确价格战略,研判获取资源成本,制定相应商务模式及营销策略,进一步加大常规和非常规天然气勘探开发力度,跟踪前沿技术,补齐核心技术短板,提高资源自供给能力。

| 表 情: |           |

| 验证码: |

|