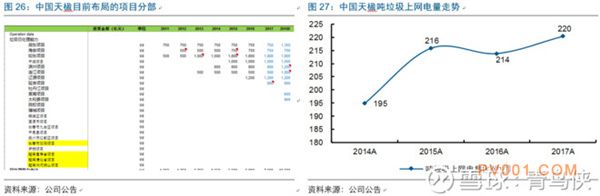

��ֹ2018H1��Ŀǰ����������ҵ�IJ��ֲܷ�ͼ�����

����������չ˼·����ҵ�����ɾͷ�����ҵ

2013��ʱ�����ʡ�ΰ���������Ϻ�����3�ҹ�˾����ͬһ�����ߣ�4���Ω�������ʳɹ���ӱ��������Ҫ����Դ������˼·��ͬ���£���������Ϊ����Ż���ƽ̨��λ����ȫ�����������Դ�˾��ͬʱ������ԣ���ʽ�֧�֣�������Դ���ԶԽӣ��Ϻ�������ʱ�ڳ�Ͷ�ع����£�δ�������У����������Ϻ����ص������Ĵ����������ζʮ��Ũ�أ�ΰ��������������Ӫ��ҵ��ʱ���߱�ͻ���ͽ���������

���ַ�����ҵ�����չ��ģʽ�Ƚϣ�

�������ģʽ��2014��18.5���չ������й�100%��Ȩ�������Ӧ��PE28x���չ���ʱ��ROA��2%��ROE��2.7%��2014-2017�괴�ںϼƹ��������4.2�ڣ����������ʽ��ʹ��Ч�ʣ�

�й����ģʽ�����չ�+���������ߡ�2015��6.6���չ�����ƽ����Ŀ��1,000t/d��100%��Ȩ����һ�߳��У�����ĿĿǰÿ���3,000-4,000�������������Ŀ��չʱ��ȡ���������߳�����ĿΪ����ӯ����ƫ����

���IJ���ָ�����

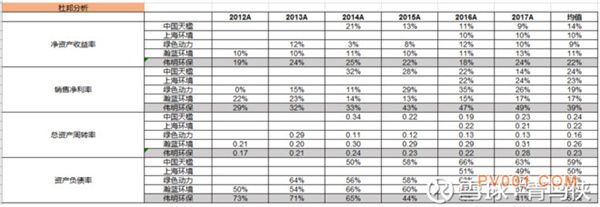

ΰ������(SH603568)��ROE2012��-2017���ֵΪ22%��Զ������ͬ�У��ʲ���ծ�������ߵͣ����ʲ���ת�ʸ������ԣ�������ҵ������Ҫ�����ϸߵľ�����&ë���ʡ�

��ë���ʹ�ʽ�Ƕȣ�ë����=1-�ֳɱ�/�����룬���ë���ʸ�����Ϊ������ߣ�����Ϊ�ֳɱ��ͣ�������������Ӫ��Ŀ��˵����������Ҫ�����������������������������Ѿ�����

2016��֮ǰ��ΰ�������Ķַ��Ͷ�����ֻ������ҵ���ϣ���2017�������������29kWh��303kwh����������ҵ��һλ����Ҫ������ǿ���ڣ�1200t/d,2017���Ͷ�ˣ���������������ߴ�335��

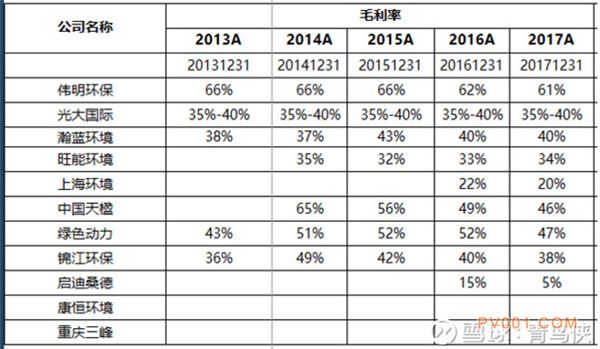

ΰ���������ۺ��������õ���Լ77.5Ԫ/�֣�������ҵ�еȣ���ߵ����Ϻ��������ߴ�104Ԫ/��

�����Ķ���

60.52%�� ΰ��������ë����Ϊ�λ�Զ����ͬ�У�

| �����飺 |           |

| ��֤�룺 |

|