核心观点

※公司是中核集团旗下核电运营平台,核电行业领导者

公司是中核集团旗下核电运营平台,核电行业领导者。截至目前,公司在运控股装机达 1547 万千瓦,占国内核电总装机的 42%;在建控股装机达 873 万千瓦,占国内核电在建装机的 40%。2018 年第一季度,公司实现营业收入 82.55 亿元,同比增长 3.23%;实现归属于上市公司股东的净利润 12.19 亿元,同比下降 0.63%。

※核电运营收益高且稳定,公司盈利能力有望改善

核电是一种可以承担电网基本负荷的优质清洁能源,具有清洁高效、安全稳定等特点。核电运营收益高且稳定,其平均毛利率可达 40%,年平均运行小时数长超 7000 小时。核电作为电网基本负荷之一,将直接受益于行业景气度回升,公司在收入端有望实现量价齐升;公司成本结构稳定,未来单位发电成本预期将逐渐下降,公司盈利能力有望改善。

※核电新项目审批重启,公司将持续受益

公司目前在建机组将在 2021 年前陆续投产,未来 4 年装机复合增速达 12%。近期我国多台核电机组获准装料,若后续顺利实现商运,第三代核电技术有望得到验证,从而将有力地推动新项目审批重启。截止目前,我国核电装机及在建机组总容量相较“十三五”规划中还有近 3000 万千瓦的差距,新项目审批若重启,公司有望持续受益,每年预计新开工 2-4 台机组,到“十四五”期末,公司控股在运机组装机容量预计将达目前装机容量的 2.5 倍。

※首次覆盖予以“增持”评级

我们预计 2018-2020 年公司营业收入分别为 407、487、536 亿元,归属于上市公司股东的净利润分别为 57、69、79 亿元,对应 EPS 分别为 0.37、0.44、0.51 元/股,对应 PE 分别为 15、13、11 倍。公司是核电行业领导者,行业景气度回升,公司盈利能力有望改善,若核电新项目审批重启,公司将持续受益。公司 2018 年业绩对应市盈率为 15 倍,考虑行业平均估值水平,公司合理的市盈率区间为 16-18 倍,首次覆盖,给予“增持”评级。

※风险提示:在建核电项目进度不及预期;在运核电站发生重大事故等。

一、公司基本情况

1.1.中核集团旗下的核电业务平台

中国核能电力股份有限公司是经国务院国资委批准,于 2011年 12 月 29 日由中国核工业集团(以下简称“中核集团”)联合中国长江三峡集团有限公司、中国远洋海运集团、航天投资控股有限公司共同发起成立的股份有限公司。公司于 2015 年 6 月在上海证券交易所正式上市,是中核集团旗下的核电业务平台。截止目前,公司现有股本 156 亿股,全部为流通股。公司控股母公司为中核集团,持股比例达到 70.40%,公司实际控制人是国务院国有资产监督管理委员会。以 2018 年 6 月 25 日收盘价计,公司总市值为 872 亿元。

图 1: 中国核电股权结构图

1.2.核电行业领导者,拥有最丰富的核电堆型

公司是 A 股唯一核电运营企业。目前我国具有核电站运营牌照的只有中核集团、中广核集团和国家电投集团,在运的核电机组皆由公司和中广核电力(1816.HK)控制,公司是目前 A 股唯一核电运营企业。主要子公司包括中核运行,以及秦山一核、秦山二核、秦山三核、江苏核电、三门核电、福清核电、海南核电、辽宁核电、三明核电、桃花江核电、河南核电、漳州能源等多家核电项目公司。截至目前,公司在运控股装机容量达 1547 万千瓦,约占国内核电总装机容量的 42%;在建控股装机容量达 873 万千瓦,约占国内核电在建装机容量的 40%。

图 2: 公司控股在运装机容量占比约为 42%

图 3: 公司控股在建装机容量占比约为 40%

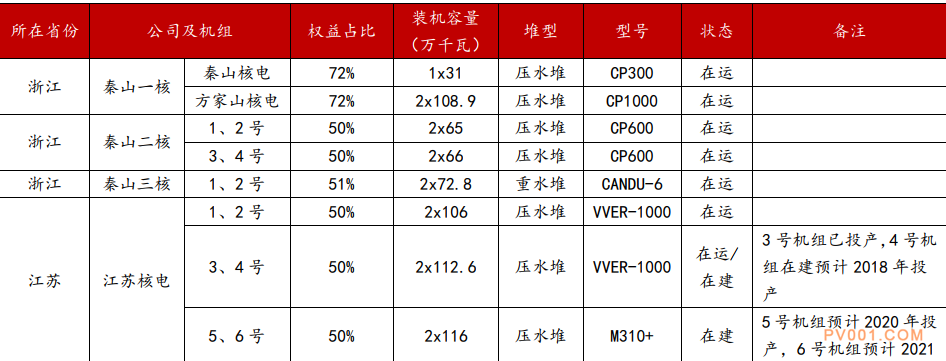

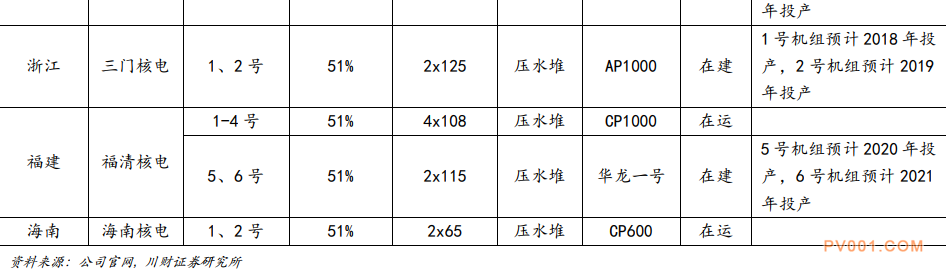

公司拥有最丰富的核电堆型。1991 年,公司所属的秦山核电站并网发电,目前已安全运行近 30 年,是我国第一座自主设计、建造的核电站,结束了我国大陆无核电的历史。公司一直以来坚持走自主化路线,配合国家的核电发展自主化安排,实现核电技术引进、消化、吸收,掌握了多项核心技术。并联合其他单位在我国三十余年核电科研、设计、制造、建设和运行经验的基础上,充分借鉴国际三代核电非能动安全的先进理念,共同研发满足国际最先进的法规标准的三代核电技术-“华龙一号”,该技术具有完全自主知识产权。经过多年的发展,公司目前已掌握了最多样的核电技术,拥有最丰富的核电堆型。其中压水堆包括 CP300、CP600、CP1000、VVER-1000、AP1000、华龙一号,重水堆包括 CANDU-6 等。堆型的多样化使得公司技术经验丰富,同时在一定程度上避免了单一技术可能发生的共因故障。

表格 1. 公司在运及在建机组情况

| 表 情: |           |

| 验证码: |

|